Ставки аренды грузового подвижного состава в Казахстане в августе

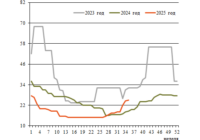

Ставки аренды подвижного состава в Казахстане в августе 2025 года, $/сутки, без учета НДС*

Ставки аренды подвижного состава в Казахстане в августе 2025 года, $/сутки, без учета НДС*

Стоимость ремонтов грузовых вагонов с нагрузкой на ось 23,5 тс на частных предприятиях Казахстана в июле 2025 года (тенге, без учета НДС, на условиях FCA)*

Малотоннажный рынок на юге Европы остается слабым, ставки стабильны. Сыграть на повышение в Азиатско-Тихоокеанском регионе в этот раз удалось владельцам не только судов Supramax, но и флота Handysize. В Индийском океане в условиях низкого спроса на тоннаж в целом котировки пока не меняются.

Рынок квадратной заготовки в целом стабилен. В Турции российские полуфабрикаты с отгрузкой в октябре предлагали примерно по $450/тонна FOB Черное море. Неблагоприятная конъюнктура рынка стального проката снизила деловую активность, поступала информация лишь о единичных сделках.

Цены на железорудное сырье в Китае увеличились вслед за фьючерсными котировками стали благодаря частичному увеличению финансирования строительных проектов. Однако спрос конечных потребителей на продукцию металлургических предприятий невысокий

На европейском рынке угля в конце августа наблюдалось существенное снижение котировок. Цены опустились до минимума за последние три месяца на фоне ослабления спроса в регионе, увеличения запасов на складах портов AРA, смягчения погодных условий и роста генерации ВИЭ. Дополнительное давление на котировки оказало удешевление газа.