Фрахтовый рынок // 13 неделя 2026 года

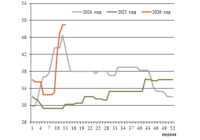

На рынке малотоннажных перевозок сохраняется огромная разница между ценовыми идеями фрахтователей и судовладельцев, что приводит к минимальной активности заключения сделок. Ставки для флота Handysize и Supramax снизились практически во всех регионах, за исключением Индийского океана, в основном на фоне дисбаланса тоннажа и грузовой базы.